咨询热线 023-68980807(长寿)87678488(荣昌)67468638(两江)

AAAAA级专业会计培训服务

重庆锐远会计培训,靠谱才是硬道理

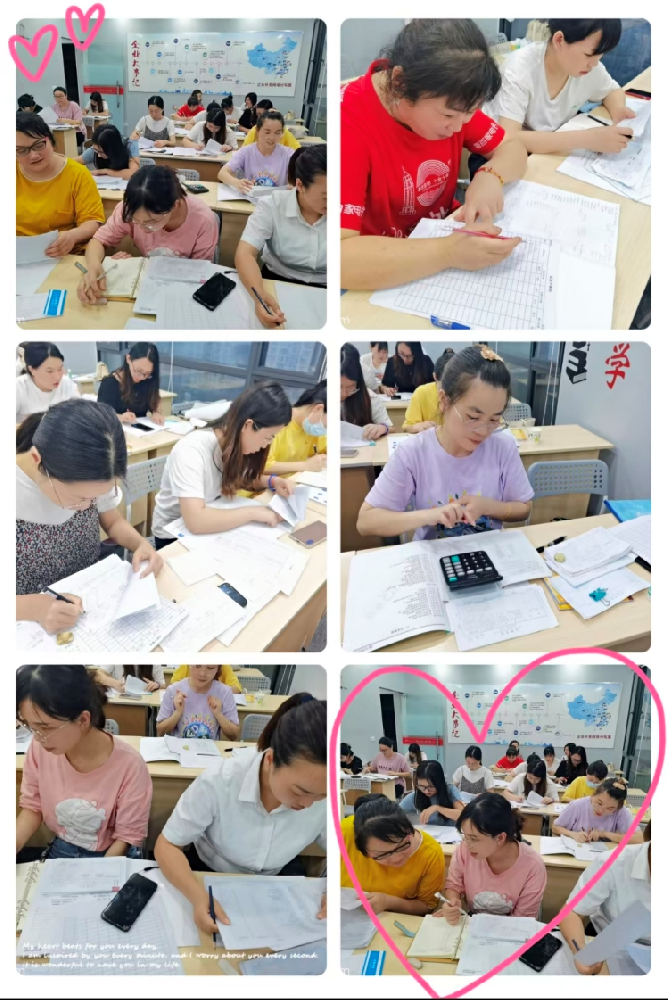

- 理论讲解课

专业考证+实操+管理

- 特色活动课

特色实操PK、沙盘模拟

- 情景模拟课

模拟企业财务室各环节

- 岗前实训

岗前实战各行业真实案例

重庆锐远会计培训,多种特色课程任您选择

更多...

培训动态

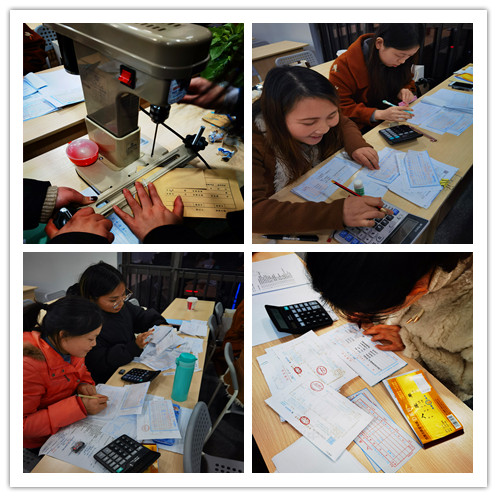

锐远长寿校区新春实操上岗班

重庆锐远长寿会计培训长寿校区,蛇年迎新特推2025年实操上岗班,零基础可学轻松上岗,优惠名额有限欢迎抢购。抢购方式:第一种:复制口令在抖音打开:5- Z@m.qr 01/16 实操上岗班,零基础可学轻松上岗,仅售 ¥338, 长按复制文字,···

查看更多 2025-02-14

锐远长寿校区会计实操全能班

重庆锐远长寿会计培训长寿校区,蛇年迎新特推会计实操全能班,名额有限欢迎抢购。抢购方式:第一种:复制口令在抖音打开:1:/ 11/04 o@D.hb 会计实操全能班,仅售 ¥368, 长按复制文字,打开抖音APP得团购优惠 ##uFKuWqA···

查看更多 2025-02-14

官方微信号

长寿校区:(023)68980807 长寿区桃源大道8号新城重百中央公寓4栋11-10#荣昌校区:(023)87678488荣昌区昌州街道昌龙大道37号2幢16-1(拓新瑞尔国际2号楼16楼)两江校区:(023)67468638两江新区中渝爱都会3号楼24-13号

重庆锐远会计培训是立足重庆市发展的专业从事会计、财税的专业培训机构,目前开设有长寿、荣昌、两江新区(渝北)三个校区,为广大学员提供会计学历课程 (各大院校、高升专、专升本)、会计考证课程(初级会计、中级会计,注册会计师、税务师)、会计实操课程(核算会计、成本会计、全盘会计、管理会计)等知识及实践操作培训,达到快速稳定上岗的效果。