咨询热线 023-68980807(长寿)87678488(荣昌)67468638(两江)

员工的工作服,不是福利,可全额扣除

制造企业会给生产工人发放工作服,也就是劳动保护服装,类似于下面这种。这种我们在处理时候没有任何争议,劳动保护用品,这种衣服本身就有耐磨,耐油污等功能,也是专门统一定制的发放给车间人员工作穿着的,所以在会计核算上计入劳动保护费没有问题。劳动保护费是指确因工作需要为雇员配备或提供工作服、手套、安全保护用..

023-68980807(长寿)87678488(荣昌)67468638(两江) 立即咨询发布时间:2023-09-08 热度:442

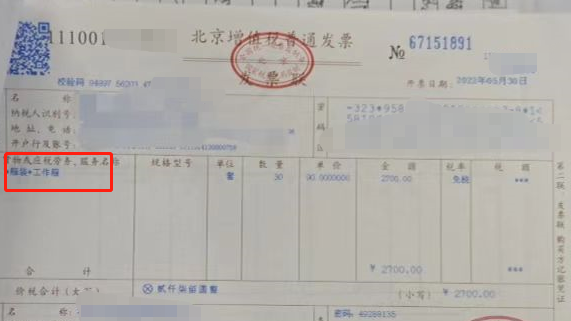

制造企业会给生产工人发放工作服,也就是劳动保护服装,类似于下面这种。 这种我们在处理时候没有任何争议,劳动保护用品,这种衣服本身就有耐磨,耐油污等功能,也是专门统一定制的发放给车间人员工作穿着的,所以在会计核算上计入劳动保护费没有问题。

【关闭窗口】

相关阅读

-

员工的工作服,不是福利,可全额扣除

制造企业会给生产工人发放工作服,也就是劳动保护服装,类似于下面这种。这种我们在处理时候没有任何争议,劳动保护用品,这种衣服本身就有耐磨,耐油污等功能,也是专门统一定制的发放给车间人员工作穿着的,所以在会计核算上计入劳动保护费没有问题。劳动保···...

热门问答 2023-09-08

官方微信号

长寿校区:(023)68980807 长寿区桃源大道8号新城重百中央公寓4栋11-10#荣昌校区:(023)87678488荣昌区昌州街道昌龙大道37号2幢16-1(拓新瑞尔国际2号楼16楼)两江校区:(023)67468638两江新区中渝爱都会3号楼24-13号

重庆锐远会计培训是立足重庆市发展的专业从事会计、财税的专业培训机构,目前开设有长寿、荣昌、两江新区(渝北)三个校区,为广大学员提供会计学历课程 (各大院校、高升专、专升本)、会计考证课程(初级会计、中级会计,注册会计师、税务师)、会计实操课程(核算会计、成本会计、全盘会计、管理会计)等知识及实践操作培训,达到快速稳定上岗的效果。