咨询热线 023-68980807(长寿)87678488(荣昌)67468638(两江)

个人费用报销被稽查!税局明确10月起个人费用报销按这个来!

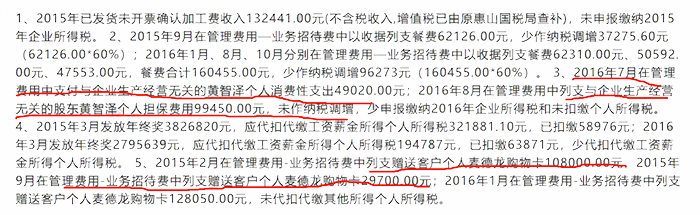

违法事实:1、2016年7月在管理费用中支付与企业生产经营无关的个人消费性支出49020.00元;2016年8月在管理费用中列支与企业生产经营无关的股东个人担保费用99450.00元,未作纳税调增,少申报缴纳2016年企业所得税和未扣缴个人所得税。2、2015年2月在管理费用-业务招待费中列支赠送客户个人的购物卡108000.00元,2015年9月在..

023-68980807(长寿)87678488(荣昌)67468638(两江) 立即咨询发布时间:2023-11-07 热度:169

违法事实: 1、2016年7月在管理费用中支付与企业生产经营无关的个人消费性支出49020.00元;2016年8月在管理费用中列支与企业生产经营无关的股东个人担保费用99450.00元,未作纳税调增,少申报缴纳2016年企业所得税和未扣缴个人所得税。 2、2015年2月在管理费用-业务招待费中列支赠送客户个人的购物卡108000.00元,2015年9月在管理费用-业务招待费中列支赠送客户个人的购物卡29700.00元;2016年1月在管理费用-业务招待费中列支赠送客户个人的购物卡128050.00元,未代扣代缴其他所得个人所得税。 处罚结果: 根据《中华人民共和国税收征管法》第六十九条之规定,扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收而未收税款百分之五十以上三倍以下的罚款。决定对该单位处应扣未扣税款百分之五十的罚款计244940.43元。 猫叔提醒: 个人消费支出到公司报销的,税务处理不当将导致风险! 02 税局明确! 个人消费到公司报销,都按这个来! 一、增值税 根据税法规定,属于个人消费的进项税额不得抵扣, 财税(2016)36号附件1第二十七条规定:“下列项目的进项税额不得从销项税额中抵扣: (一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。 纳税人的交际应酬消费属于个人消费。……” 企业需要依法区分个人消费,然后对进项税额不得抵扣,已经抵扣的要及时做转出。 但是还需要注意以下两种情形: (1)视同销售情形 这种属于比较特殊的情形,如果老板想用公司的名义向客户或者某个人赠送礼品,比如中秋节向客户无偿赠送月饼,这种也属于是“个人消费”,会计核算也通常计入“业务招待费”,此时的“无偿赠送”需要视同销售缴纳增值税。但在这种情况下取得的进项税额就可以抵扣。 (2)不征增值税情形 比如,企业给员工提供免费餐、集体宿舍等服务的,虽然是员工个人消费的,就不需要缴纳增值税。 二、企业所得税 需要区分不同的情况进行税前扣除。 对于个人消费,参照前面的增值税规定,按照消费者个人身份的不同,包括三类人:企业职工、企业个人投资者及其关联人、企业的客户等。 1、企业给职工的“个人消费” 满足规定的应作为“福利费支出”进行税前扣除,如以下支出: 2、个人投资者、家人及其相关人的“个人消费” 不得进行税前扣除。 《财政部 国家税务总局关于规范个人投资者个人所得税征收管理的通知》(财税[2003]158号)第一条规定: 除个人独资企业、合伙企业以外的其他企业的个人投资者,以企业资金为本人、家庭成员及其相关人员支付与企业生产经营无关的消费性支出及购买汽车、住房等财产性支出,视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税。 企业的上述支出不允许在所得税前扣除。 3、客户的“个人消费” 满足条件的作为“业务招待费”限额扣除。 《企业所得税法实施条例》第四十三条规定,企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。 三、个人所得税 1、企业给职工的“个人消费” 一般情况下应并入当月的工资并以“工资薪金所得”项目扣缴个人所得税。 但是,对于属于集体福利性质的,无法量化到个人的,暂不征收个人所得税,比如员工的聚餐费用。 2、个人投资者、家人及其相关人的“个人消费” 除个人独资企业、合伙企业以外的其他企业的个人投资者,以企业资金为本人、家庭成员及其相关人员支付与企业生产经营无关的消费性支出及购买汽车、住房等财产性支出,视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税。 3、客户的“个人消费” 一般情况下,对于向客户(客人)无偿赠送礼品的,除属于消费积分兑换等外,需要按照“偶然所得”扣缴个人所得税。 但是属于无法量化的,实务中也暂不征收个人所得税,比如企业招待客户吃饭等。 03 老板不在公司报销个人费用 但是想从公司拿钱怎么办?如何处理? 举个例子: 老板想要从公户转100万到个人账户,你知道怎样才是合理合法的吗? 方法一:老板把车卖给公司 (1)老板卖车涉税分析 (2)公司涉税分析 也就是说,老板把车卖给公司,双方只需缴纳万分之五的印花税,且公司转钱给老板不需要缴纳个税。 例: 公司转100万给老板个人,需要按分红缴纳个税=100*20%=20万元; 如果公司老板把一辆价值120万的车,100万卖给公司,公司给老板转款100万,需要缴纳印花税=100*0.5‰*2=1000元(此案例没有考虑税收优惠); 通过此方法可以节税=200000-1000=19.9万元,且公司购入的车辆,计入固定资产,不仅每月计提的折旧可以抵税,车辆产生的加油费、过路费等也可以税前扣除。 风险提示:用此方法避税,公司购入的车辆一定要用于公司生产经营所需,用于老板个人消费使用的不允许税前扣除。 方法二:成立个人独资公司 利用税收洼地成立个人独资企业,有些地区个人独资企业核定征收率低至1.5%。 例: 公司转100万给老板个人,需要按分红缴纳个税=100*20%=20万元; 成立个人独资企业,公司给个人独资企业转款100万元,个人独资企业开具相应的发票。需要缴纳个税=100*1.5%=1.5万元; 则,通过此种方法可以节税=20-1.5=18.5万元。 风险提示:个人独资企业需向公司提供相应的服务且合理,才能开具发票,不能为了一味的追求避税,而忽视了税务风险。 来源:财务经理人,如需转载请注明出处,侵权立删。 【猫叔强烈推荐 自用3年 告别加班神器】 电脑、APP、小程序多端同步,随时随地记账查账 1分钟轻松查验999+张发票、工资条一键群发 银行流水一键生成凭证、自动存入电子档案 不再另外装订打印、让财务档案彻底电子化 ......还有更多功能等您来解锁! 注:文章版权归原作者所有,内容仅供读者学习、交流之目的,如有侵权,请联系我们删除。

【关闭窗口】

相关阅读

-

十年金牌讲师团,精准拆解考点,过考率敢写进合同!

——重庆锐远会计培训,用实力为你的考证之路托底!【真实故事:全职妈妈逆袭“双证学霸”,她靠的不只是努力】荣昌区的陈琳,生完二胎后重返职场屡屡碰壁:“30岁只有高中学历,投了50份简历全被拒……”2023年加入锐远《会计师保过班》,她的人生迎···...

行业信息 2025-02-25

-

人工智能来了 重庆锐远会计培训助你成功转型

时代巨浪已至,你准备好乘风破浪了吗?当AI机器人10分钟完成全盘账务、智能系统自动生成税务报告,传统会计岗位正经历前所未有的颠覆。是焦虑被取代,还是主动转型成为"AI+财务"时代的领跑者?锐远会计培训,为每一位财务人量身···...

行业信息 2025-02-25

-

2025年重庆市会计知识大赛 你获奖了吗?

各区县(自治县)财政局,西部科学城重庆高新区、万盛经开区财政局,市级各部门、各有关单位:根据《关于举办重庆市会计知识大赛的通知》(渝财会〔2025〕26号),我市会计知识大赛自2025年7月正式启动。根据复赛、半决赛、决赛多轮角逐结果,并结···...

行业信息 2025-12-30

-

「精准制胜·财启新程」 锐远会计长寿校区燃情助威渝超长寿队!

赛场争锋,每一脚都是荣耀的冲锋;职场进阶,每一笔都是未来的基石!这个赛季,我们与长寿队并肩作战,更助你掌控职业赛场的“黄金数据”!🔥 热血助威:长寿队每进一球,将予以报名优惠!(活动期间报名额外赠送「财税实战工具包」)📊 ···...

行业信息 2025-09-15

-

精准助攻·成就未来 | 锐远会计荣昌校区全力为荣昌队加油!

赛场上拼搏争先,财务上精准计算——都是我们追求的专业精神 这个秋天,荣昌因足球而热血沸腾!渝超联赛战火重燃,荣昌队驰骋绿茵场,为城市荣誉而战。锐远会计培训荣昌校区作为本土专业教育机构,全···...

行业信息 2025-09-15

-

政策引领下的税务师行业智能化转型

在当今科技迅猛发展的时代,人工智能(AI)已成为推动各行业变革与进步的关键力量。税务师行业作为涉税专业服务的重要领域,正面临着人工智能带来的深刻影响与变革。为适应这一趋势,中国注册税务师协会发布《关于推进税务师行业人工智能应用发展的指导意见···...

行业信息 2025-08-26

-

国家税务总局:查处网络主播偷逃税360余起

7月28日上午,国务院新闻办举行“高质量完成‘十四五’规划”系列主题新闻发布会,介绍“十四五”时期税收改革与发展有关情况。国家税务总局副局长蔡自力表示,国家税务总局以精准监管促进遵从,坚决依法严查偷逃税,累计曝光60余起网络主播、文娱领域从···...

行业信息 2025-07-28

-

《长安的荔枝》| 荔枝中的会计智慧

荔枝中的会计智慧徐峥电视连续剧《长安的荔枝》中,唐朝小吏李善德在贵妃诞辰前夕接下的荔枝转运使命,恰似现代会计在规则、要求、时限等多重压力下的真实写照。荔枝虽小,隐藏了精打细算的会计智慧——在规则框架下实现资源最优配置,在系统流程中筑牢风险最···...

行业信息 2025-07-22

-

《长安的荔枝》|账本上失控的“荔枝”

王彩虹当下热播剧《长安的荔枝》改编自马伯庸同名小说。他以财务的视角揭示“荔枝项目”背后的预算失控、制度腐败、成本黑洞等社会问题。主人公李善德是明算科出身,相当于财会工作人员,如果他生活在现代,想必他的境遇会大有不同——伴随着新会计法的实施,···...

行业信息 2025-07-22

-

未来会计教育应转向培养思维、理念和软技能

中国青年报客户端讯(中青报·中青网记者 朱彩云)让人工智能帮助绩效管理、引入人工智能实现差旅费用数字化、免报销……近日在京举行的第十九届中国CFO大会上,多名企业CFO(首席财务官)分享了财务管理如何智能化升级。“我们和多家企业合作推出的数···...

行业信息 2025-07-22

-

欢迎各位重庆会计人员观看视频《会计 向法而兴》

值此《中华人民共和国会计法》颁布实施40周年之际,财政部精心制作了专题纪念视频《会计 向法而兴》,现诚邀重庆会计人员及会计行业工作者共同观看学习,重温法治历程,赓续专业精神。该视频系统回顾了会计法40年发展脉络:从1985年奠定法治根基,到···...

行业信息 2025-07-22

-

当周鸿祎盯上荣昌,你看不见的商机锐远教你看懂!

【流量密码≠财富密码】周鸿祎打卡荣昌,互联网大佬的流量席卷全城!但流量再火爆,没有“财务防火墙”的生意终是竹篮打水——锐远会计荣昌校区,用“周鸿祎式”安全思维,守护你的每一分利润!Part1 周鸿祎没明说的“荣昌真相”“网络安全攻防战”背后···...

行业信息 2025-04-29

-

传承荣昌味 算好财富账——锐远会计培训助您卤香财更香!

当荣昌卤鹅的香气飘满大街小巷,这座城市的创业热情正蓬勃生长。但您是否知道,每一锅秘制卤鹅的背后,都藏着值得传承的"财富配方"?锐远会计培训荣昌校区,用会计专业的"火候&···...

行业信息 2025-04-28

-

优秀的人总是翻山越岭 重庆锐远始终陪你

山城的晨曦穿透薄雾,轻轨穿楼而过的轰鸣声里,有人正对着密密麻麻的会计凭证反复推敲;解放碑的霓虹次第亮起时,有人刚结束实务操作课又在题库里多刷了五十道题。在重庆这座8D魔幻城市,真正的攀登从来不在洪崖洞的吊脚楼间,···...

行业信息 2025-03-27

-

从司马南偷税案看公司负责人懂会计的重要性

司马南偷税案不仅是一起个人税务事件,更是对企业财务管理的一次深刻警示。这一事件暴露出一个关键问题:如果企业负责人对财务和税务知识一无所知,很可能在无意中触犯法律,甚至给企业···...

行业信息 2025-03-24

官方微信号

长寿校区:(023)68980807 长寿区桃源大道8号新城重百中央公寓4栋11-10#荣昌校区:(023)87678488荣昌区昌州街道昌龙大道37号2幢16-1(拓新瑞尔国际2号楼16楼)两江校区:(023)67468638两江新区中渝爱都会3号楼24-13号

重庆锐远会计培训是立足重庆市发展的专业从事会计、财税的专业培训机构,目前开设有长寿、荣昌、两江新区(渝北)三个校区,为广大学员提供会计学历课程 (各大院校、高升专、专升本)、会计考证课程(初级会计、中级会计,注册会计师、税务师)、会计实操课程(核算会计、成本会计、全盘会计、管理会计)等知识及实践操作培训,达到快速稳定上岗的效果。